メキシコ特派員 鯨岡繁

前回の第5回投稿では、トランプ大統領が大統領令に基づきIEEPA(国際緊急経済権限法)を根拠として発動した報復関税について、米国最高裁の評決が間もなく下される見通しであると申し上げました。その後、最高裁は判断を遅らせていましたが、2月21日午前2時、「議会の承認なくIEEPAに基づいて関税を発動したことは大統領権限の逸脱である」とする下級審の判断を支持したとの第一報が入りました。

メキシコで生産されている自動車の大半は米国へ輸出されており、関税の扱いはUSMCA(米国・メキシコ・カナダ協定)の原産地規則を満たしているか否かで決まります。乗用車(SUVを含む)の場合、以下の要件をすべて同時に満たす必要があります。

- 地域価値含有率(RVC)75%以上

- 労働価値要件(LVC)40~45%

- 鉄鋼の北米調達比率70%以上

- アルミの北米調達比率70%以上

- コア部品等に関する個別要件

これらを満たし、適切な原産地証明が行われた場合は「USMCA原産車」として扱われ、米国輸入時の関税はUSMCA特恵関税の0%となります。一つでも満たさない場合は、USMCA特恵税率は適用されません。つまり、USMCA要件は米国議会が批准した通商協定に基づく原産地の技術的判断です。

一方、IEEPAは本来、対テロ制裁や対ロシア制裁など、国家安全保障上の緊急経済制裁のための法律であり、通商協定の原産地問題とは全く異なる制度です。今回、最高裁がIEEPAを根拠とした関税発動を否定したことで、既に関税を支払った輸入者から還付を求める訴訟が相次ぐとの報道も見られます。

これに反発する形でトランプ政権は、今度は通商法122条の活用に動き始めています。通商法122条(国際収支条項)は、国際収支の悪化を理由として、一定期間(最大150日間)、全輸入品に対し10%または15%の追加関税を課すことを認める緊急措置です。これは原産地規則とは別次元の制度であり、税率体系そのものを一時的に上書きする性質を持ちます。

したがって、USMCA原産車であっても、122条措置が全面適用されれば10%または15%が課される可能性は理論上存在します。ただし、USMCAは議会批准済み協定であるため、原産車を除外するか否かは政策判断・法的解釈の問題となります。2月22日以降の動きを見るだけでも、米政府は地域限定ではなく、グローバルベースでの適用を視野に入れているように見えます。地政学リスクは地域の問題ではなく、世界規模のリスクとして顕在化していると感じられます。

通商法122条が適用される最悪の場合を想定して、メキシコ生産車と日本生産車がいかなる関税の影響を受けるのかについて、モデルを設定して試算してみたいと思います。小職の勝手な条件設定ではありますが、ご批判を甘受いたします。

〔条件設定〕

| 項目 | メキシコ生産車 | 日本生産車 |

| 米国販売価格 | US$30,000 | US$30,000 |

| 米国部材比率 | 40% | 15% |

| 非米国部分 | 60% | 85% |

| 122条関税 | 10% | 10% |

ケース①:USMCA原産未達(通商法第122条の10%適用)

| ▶メキシコ車 課税対象額:$30,000×60% = $18,000 関税:$18,000×10% =$1,800 実効税率:$1,800÷$30,000 = 6% | ▶日本車 課税対象額:$30,000×85% = $25,500 関税:$25,500×10% = $2,550 実効税率:$2,550 ÷ $30,000 = 8.5% |

| 項目 | メキシコ車 | 日本車 |

| 関税額 | $1,800 | $2,550 |

| 実効税率 | 6.0% | 8.5% |

| 差額 | ▲$750 | 不利 |

ケース②:USMCA原産達成(メキシコのみ)

| 項目 | メキシコ車 | 日本車 |

| USMCA原産 | 達成 | 非対象 |

| 関税 | 0% | $2,550 |

| 実効税率 | 0% | 8.5% |

*競争差はさらに拡大

ケース③:日本に15%既存関税+122条10%が累積適用される場合(理論上)

課税ベース$25,500に対し、

15%:$3,825

10%:$2,550

合計:$6,375

実効税率:$6,375÷$30,000 = 21.25%

極端なシナリオではありますが、法的には排除できません。ただし、政治的には調整される可能性が高いと考えます。

これらの試算から、名目税率そのものよりも米国部材比率が競争力を左右することが分かります。メキシコ生産車は米国部材比率が高いため実効税率が低くなりやすく、USMCA要件を満たせば関税はゼロとなります。一方、日本生産車は米国部材比率が低いため実効税率が高くなりやすく、北米生産への圧力が一段と強まる可能性があります。

トランプ大統領は就任後、「不法移民の国外追放」「フェンタニル製造販売マフィアへの直接的襲撃示唆」「水利条約の不履行非難」「キューバへの人道支援非難」など、「アメリカ第一主義(America First)」「力に依る平和(Peace through Strength)」さらには「二国間取引主義 (Bilateral Transactionalism)」を前面にメキシコへ圧力をかけ続けています。しかし、自身の第一次政権で発効させたUSMCAを否定することは政策の自己否定につながるため、USMCA適合品には優遇措置を設け、メキシコ進出100年の歴史を持つ米大手企業への配慮も見られます。シャインバウム大統領はこれに対し、比較的冷静に対応している印象です。

日本経済新聞(2月27日付、市原朋大記者・メキシコシティ発)は、メキシコへの海外直接投資(FDI)が2025年に408億7100万ドルと初めて400億ドルを超え、4年連続で過去最高を更新したと報じています。記事によれば、米国企業が全体の4割弱を占め、ウォルマート、セールスフォース、ネットフリックスなどが大型投資を発表しています。また、自動車大手も投資を再開し、GMは今後2年間で10億ドルを投じる計画を示したとされています。トランプ政権の追加関税については、実効税率が平均10%前後にとどまるとの試算や、最高裁の違憲判断が追い風となり、投資環境に影響を与えています。

今後のメキシコに期待することは、(あくまで私見ですが)「Nearshoring+α」です。ここでいう「+α」とは、まだ見ぬ世界や新しい概念ではなく、すでに存在し、実際に活動している取り組みを指します。対米関係はメキシコにとって最も重要なNearshoringでありますが、それに加えて、現在進行中のスキームやプロジェクトを、メキシコに進出している日本企業(既存・新規を含む)の皆さんに積極的に参画・活用していただきたいと感じています。いわば「地政学リスク」ではなく、「地政学活用」という考え方です。こうした用語があるのかは承知していませんが、私の実感として申し上げています。

日本企業の技術指導により、メキシコの製造業は日々の課題を抱えつつも、この20年間で品質精度が大幅に改善してきたと感じます。最低賃金の引き上げや休暇の増加といったコスト増要因は政府施策と相まって否定できませんが、もはや“安い人件費の国”という環境ではなくなっています。米国での製造コストを考えた場合、ロボット導入で生産が可能な半導体やバッテリー工場とは異なり、自動車部品の工程では技能者の活躍が不可欠です。そうした「人の技能」が価値を生むものづくりにおいて、メキシコは依然として有望な拠点であると考えます。

第5回投稿の最後のページに、メキシコがFTAを締結している国のリストを挿入いたしましたが、その中にはラテン世界において重要な役割を果たしている協定が含まれています。日本におられるメキシコ・ビギナーの方には聞きなれない機関かもしれませんが、メキシコはラテン世界で大きな役割を担っています。具体的には、太平洋同盟、ラテンアメリカ統合連合、そして有名な南米共同市場(MERCOSUR)における活動が挙げられます。自由貿易を標榜するメキシコとして、すでに輸出先の多角化を進めているところですが、これらラテン世界の連合体の今後の推移には引き続き注目したいと考えています。

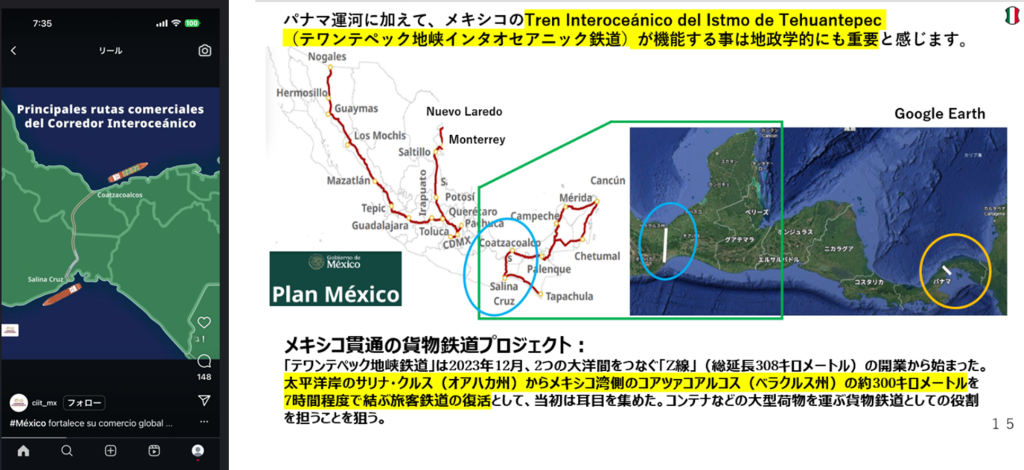

メキシコ政府の「PLAN MEXICO」に含まれていますが、私はパナマ運河ではなく、太平洋と大西洋を結ぶテワンテペック地峡鉄道に期待したいと考えています。太平洋とメキシコ湾をつなぐメキシコの大洋間鉄道が、港湾整備も含めて集中的な開発に名乗りを上げています。過日、事故があったことは残念ですが、現在は改良工事が進められており、安全面にも配慮しながら、地政学的プロジェクトとして成長していくことを祈念しております。日本企業の参加にも期待したいところです。

Corredor Interoceánico del Istmo de Tehuantepec – CIIT 地峡鉄道プロジェクト

これをもちましてメキシコ特派員としての全6回の投稿を終了させて頂きます。